[AGGIORNAMENTO]

Ennesima proroga per il nuovo Codice della Crisi di Impresa.

L’articolo 37 del Decreto Pnrr è stato approvato il 13 aprile 2022 e l’avvio della normativa slitta quindi dal 16 maggio al 15 luglio 2022.

L’art.37 modifica l’art. 389 del Codice Unico che va a sostituire la legge fallimentare nella gestione delle procedure concorsuali e di risanamento.

La domanda ora sorge spontanea: il Codice potrà essere nuovamente prorogato?

È una questione di date, perché l’obbligo di recepimento della Direttiva Insolvency europea è stato fissato per il 17 luglio 2022, pertanto dovrebbe trattarsi dell’ultimo rinvio possibile del Codice.

Quali obblighi all’impresa con il nuovo Codice della Crisi di Impresa?

Le novità principali sono tre:

- L’impresa è obbligata a costituire degli assetti organizzativi, amministrativi e contabili adeguati a prevenire la crisi;

- L’impresa ha l’onere di nominare degli organi di controllo (sindaci o revisori dei conti);

- La legge attribuisce maggiori responsabilità agli amministratori.

L’articolo 2 dello schema di Decreto inserisce la composizione negoziata della crisi d’impresa nel corpo del nuovo codice, quindi il nuovo istituto non verrà abolito.

Novità del nuovo codice della crisi d’impresa e obblighi per le imprese

Lo schema di legge del nuovo Codice della Crisi d’Impresa specifica quali sono gli strumenti che l’imprenditore deve utilizzare per rilevare tempestivamente l’esistenza dello stato di crisi o di insolvenza.

In particolare, l’imprenditore deve:

1- Rilevare gli eventuali squilibri di carattere patrimoniale o economico-finanziario;

2- Verificare la non sostenibilità dei debiti e l’assenza di prospettive di continuità aziendale per i 12 mesi successivi e i segnali di allarme identificati dall’art. 3 comma 4 del nuovo Codice della Crisi di Impresa;

3- Ricavare le informazioni necessarie a seguire la lista di controllo particolareggiata, per effettuare il test pratico per la verifica della ragionevole perseguibilità del risanamento;

I segnali d’allarme del nuovo Codice della Crisi di Impresa e dell’Insolvenza

Secondo lo schema di legge, sono segnali di allarme:

1) Il fatto che sussistano debiti per retribuzioni scaduti da almeno 30 giorni pari a oltre la metà dell’ammontare complessivo mensile delle retribuzioni;

2) Il fatto che sussistano debiti verso fornitori scaduti da almeno 90 giorni di ammontare superiore a quello dei debiti non scaduti;

3) Il fatto che esistano esposizioni nei confronti delle banche e degli altri intermediari finanziari scadute da più di 60 giorni o che abbiano superato da almeno 60 giorni il limite degli affidamenti ottenuti in qualunque forma, purché rappresentino complessivamente almeno il 5% del totale delle esposizioni;

4) Il fatto che l’azienda abbia una o più esposizioni debitorie previste dall’articolo 25-novies, comma 1 del Codice della Crisi di Impresa che riguarda le segnalazioni dei creditori pubblici qualificati, i quali dovranno segnalare all’imprenditore la necessità di attivare la Composizione Negoziata*.

Gli indicatori del nuovo Codice della Crisi d’Impresa

Gli indicatori del nuovo Codice della Crisi di Impresa sono un argomento alquanto dibattuto, ma per semplificare si tratta di indici che presumono l’esistenza della crisi.

Questi indici permettono di verificare la sostenibilità di debiti dell’impresa in un arco di tempo di almeno sei mesi.

Nella pratica, gli indicatori del nuovo Codice della Crisi di Impresa permettono di valutare la continuità aziendale, quindi sono uno strumento prezioso al di là di ogni obbligo normativo.

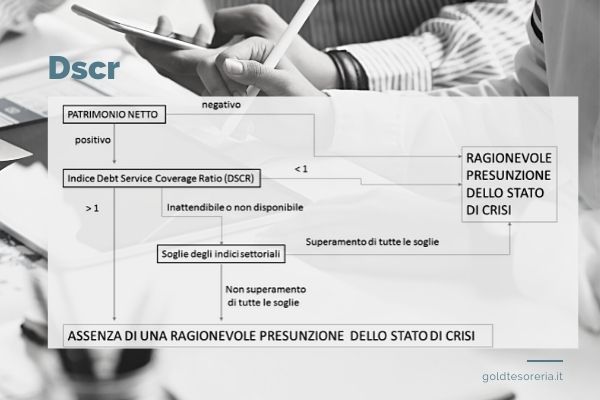

Il principale indice è il Dscr, il servizio del debito, ovvero l’ammontare necessario per pagare interessi e quote capitale dei finanziamenti che l’impresa ha in essere.

Perché un’azienda non sia considerata in una situazione di crisi, il Dscr deve avere valori maggiori di 1, cioè il numeratore deve essere maggiore del denominatore.

Il numeratore comprende il cash flow disponibile per il servizio del debito (somma tra le giacenze di cassa iniziali e le entrate previste nell’arco dei sei mesi), meno le uscite operative previste nello stesso arco di tempo compreso il pagamento delle tasse.

Il denominatore comprende la somma delle uscite a rimborso del debito finanziario, inteso come quote capitali e interessi di competenza nei sei mesi successivi.

Qui trovi un articolo dedicato agli indici, con spiegazione del Dscr.

Come rispettare il Nuovo Codice della Crisi di Impresa?

La verifica dei parametri indicati, il calcolo degli indici e, in generale, la capacità di poter dimostrare la propria solvibilità finanziaria a 6 mesi, diventa un obbligo.

Nella pratica, per rispettare il nuovo Codice della Crisi di Impresa, l’imprenditore deve dotarsi di un corretto sistema informatico per la gestione della tesoreria aziendale, che permetta di operare con i flussi di classe di cassa prospettici in modo fluido, ma che al contempo possa garantire un semplice calcolo degli indici previsti internamente all’azienda.

La soluzione è GOLD La Tesoreria, il software per la gestione del cash flow già scelto da centinaia di aziende in Italia per le sue funzioni e per la possibilità di calcolare gli indici del Codice della Crisi di Impresa in modo semplice e rapido.

Scopri qui tutte le caratteristiche del software per la gestione della tesoreria GOLD.

Iter del nuovo Codice della Crisi di Impresa

Il nuovo codice della crisi d’impresa dell’insolvenza ha seguito un iter molto particolare nel corso degli ultimi anni.

Il 17 marzo 2022 il Consiglio dei Ministri ha approvato – in esame preliminare – un decreto legislativo che introduce delle modifiche al testo del 12 gennaio 2019.

Come previsto, lo scopo è di attuare la direttiva europea 2019/1023 e quella del 26 giugno 2019, la cosiddetta direttiva insolvency.

Guardando un attimo al passato, il 14 febbraio 2019 era stato pubblicato in Gazzetta Ufficiale il Codice della Crisi d’Impresa e il 16 marzo erano entrate in vigore le prime norme.

Lo scenario era cambiato il 5 agosto 2021, quando il Consiglio dei Ministri aveva deliberato la revisione della legge, entrata in vigore il 25 agosto dello stesso anno.

La modifica era stata apportata per rispondere alle gravi conseguenze economiche generate dalla pandemia e il decreto aveva apportato sostanziose modifiche, su tutte la composizione negoziata di cui abbiamo parlato in questo articolo. (Link).

Arriviamo quindi alla seduta del 17 marzo 2022, in cui il Consiglio dei Ministri ha approvato in esame preliminare lo schema del decreto legislativo, introducendo modifiche all’originale testo del 2019.

Eccoci quindi al 16 maggio 2022, data stabilita per l’entrata in vigore del nuovo Codice, e successivamente alla data del 15 luglio 2022, decisa dal Consiglio dei Ministri il 13 aprile 2022.

Informazioni sullo slittamento del Codice da Italia Oggi.

*Fonte : SCHEMA DI DECRETO LEGISLATIVO RECANTE MODIFICHE AL CODICE DELLA CRISI D’IMPRESA E DELL’INSOLVENZA DI CUI AL DECRETO LEGISLATIVO 12 GENNAIO 2019, N. 14, IN ATTUAZIONE DELLA DIRETTIVA (UE) 2019/1023 DEL PARLAMENTO EUROPEO E DEL CONSIGLIO DEL 20 GIUGNO 2019, RIGUARDANTE I QUADRI DI RISTRUTTURAZIONE PREVENTIVA, L’ESDEBITAZIONE E LE INTERDIZIONI, E LE MISURE VOLTE AD AUMENTARE L’EFFICACIA DELLE PROCEDURE DI RISTRUTTURAZIONE, INSOLVENZA ED ESDEBITAZIONE, E CHE MODIFICA LA DIRETTIVA (UE) 2017/1132 (DIRETTIVA SULLA RISTRUTTURAZIONE E SULL’INSOLVENZA.

Art. 3 (Adeguatezza degli assetti in funzione della rilevazione tempestiva della crisi d’impresa)