L’entrata in vigore del Codice della Crisi d’Impresa è slittata al 16 maggio 2022 (*).

Ciò che resta importante per l’Azienda è la necessità di disporre sempre e comunque di un adeguato assetto organizzativo e monitorare in modo sistematico e continuo il proprio equilibrio economico-finanziario, anche con proiezioni prospettiche (**).

(*) Ne abbiamo parlato sul nostro Blog in un articolo dedicato: “Rinvio del Codice della Crisi di Impresa a maggio 2022 e nuova procedura di composizione negoziata: cosa cambia?”. (che puoi trovare a questo link)

(**) Il nostro software consente di eseguire in tempo reale proiezioni prospettiche della tesoreria. Chiedi informazioni.

Per permettere alle aziende di prevenire eventuali stati di crisi, l’ex Legge 155 chiede agli imprenditori di:

- Istituire un adeguato presidio organizzativo

- Procedere nel monitoraggio ai fini della prevenzione della crisi

- Eseguire la tempestiva rilevazione e segnalazione degli indizi di crisi (misure di allerta)

- Adottare idonee iniziative finalizzate al riequilibrio e alla continuità aziendale

Le società a responsabilità limitata e le cooperative devono nominare un organo di controllo o un revisore nel caso in cui abbiano superato per due esercizi consecutivi almeno uno dei seguenti limiti:

- 4 milioni di euro di attivo dello stato patrimoniale

- 4 milioni di euro ricavi delle vendite e delle prestazioni

- Più di 20 dipendenti occupati in media durante l’esercizio passato

Cosa vuole dire ‘crisi’ nella nuova Legge 155?

L’art. 2 della legge n. 155/2017 prevede l’introduzione della definizione dello stato di crisi, intesa come probabilità di futura insolvenza.

“La crisi viene definita come lo stato di difficoltà economico finanziaria che rende probabile l’insolvenza del debitore, e che per le imprese si manifesta come inadeguatezza dei flussi di cassa prospettici a far fronte regolarmente alle obbligazioni pianificate”.

In altre parole, non vi è la liquidità necessaria per far fronte agli impegni economici presi e pianificati.

Costituiscono indicatori di crisi, secondo l’art 13 del Codice della Crisi, gli squilibri di carattere reddituale, patrimoniale o finanziario, rapportati alle specifiche caratteristiche dell’impresa che possono compromettere la sostenibilità dei debiti per l’esercizio in corso o per i 6 mesi successivi e sulla continuità aziendale.

Indice di bancabilità: Dscr

La nuova legge 155 prevede un sistema di autovalutazione, che si basa su specifici indici di crisi di impresa.

Il primo passaggio è il controllo del patrimonio netto al netto dei crediti verso i soci, che si ricava dal bilancio.

Se il patrimonio netto è positivo (o perlomeno maggiore del limite legale) si procede al calcolo del Dscr.

Il Dscr è un indice molto utilizzato dalla comunità finanziaria, nominato dal nuovo Codice della Crisi e anche dalle direttive della Bce come indicatore di uno stato di potenziale insolvenza dell’impresa.

Dscr significa Debt Service Coverage Ratio ed è il rapporto tra l’Ebidta (la redditività della sola gestione operativa) e la somma della quota capitale dei debiti a m/l con scadenza nell’anno e degli interessi passivi, così come espressi da conto economico.

Se il Dscr è maggiore di 1 l’azienda è considerata solvibile, se è minore significa che c’è una situazione di sofferenza finanziaria.

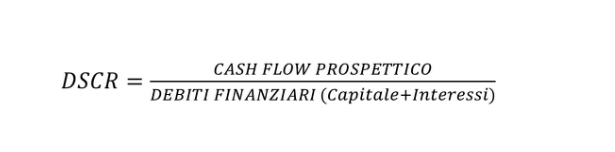

Il calcolo intelligente del Dscr

Il Dscr si calcola rapportando il cash flow, quindi la liquidità che l’azienda riuscirà a produrre nei prossimi sei mesi, rispetto agli impegni finanziari dell’impresa, comprensivi di quota capitale e interessi, ancora nei prossimi 6 mesi

Anche in questo caso se il Dscr è maggiore di 1 l’azienda è solvibile, mentre se è minore significa che c’è una situazione di sofferenza finanziaria.

Decisivo, in questo contesto è il budget di tesoreria, che chiede di essere puntuale nelle entrate e nelle uscite a 6 mesi e di proporsi come risultato di previsioni che derivano da scadenziari finanziari affidabili.

Budget che si ricava da un sistema di gestione della tesoreria che possa permettere all’azienda di attuare il processo di pianificazione finanziaria indispensabile per calcolare l’indice Dscr.

Non solo, perché il corretto Treasury System Management permette all’azienda di definire le azioni finanziarie da intraprendere nel caso sia necessario correggere il Dscr, per evitare che venga effettuata la segnalazione dello stato di crisi.

Se ciò che desideri è contare su una tesoreria ordinata, puntuale e corretta, ti invitiamo a scoprire il software per la gestione della tesoreria GOLD, una soluzione già scelta da moltissime aziende per modernizzare il comparto e renderlo in linea con le richieste del Codice della Crisi di Impresa.

E i rapporti con le banche?

La nuova legge 155 si inserisce in un quadro normativo complesso che non impatta soltanto sulle imprese, ma anche su chi le finanzia.

La legge va letta come una novità normativa che riguarda tutto il tema Bce e i crediti concessi.

L’obiettivo delle autorità, Bce compresa, è limitare gli Npl, i non performing loans ovvero i prestiti scaduti e non rimborsati da 90 giorni.

Dal 1° gennaio 2018 con applicazione graduale in 5 anni gli istituti di credito sono infatti tenuti a svalutare anche i crediti in bonis che hanno manifestato un significativo incremento del rischio rispetto alla data del finanziamento, valutato con un approccio forward looking tenendo conto delle perdite attese.

Di fatto quindi gli indicatori di allerta esistono già, scritti dalla BCE e applicati dalle banche.

Le conseguenze per le aziende sono:

- Le «inadempienze probabili» danno vita in banca ad una «perdita attesa».

- Perdita attesa che è il il valore attuale delle possibili erosioni dei flussi di cassa, ovvero la stima delle perdite che intercorrono in un determinato gap temporale (vita residua del credito) ponderata in base allo scenario preso in considerazione.

- Per la stima della perdita attesa le banche devono basarsi su scenari previsionali verosimili raccogliendo le migliori informazioni disponibili.

Da questa stima come cambia il rapporto banca-impresa. In che modo?

- Diminuisce la propensione delle banche a fare credito.

- Il merito creditizio viene valutato sulla capacità dell’azienda di produrre reddito nel tempo.

- Le garanzie personali perdono di valore.

- Il processo decisionale è guidato sempre di più da sistemi statistici previsionali di rating, limitazione della discrezionalità.

- Il credito viene costantemente monitorato tramite la verifica dei risultati dell’azienda.

- La relazione «umana» è sempre meno importante.

Perché è importante una buona pianificazione finanziaria

I vantaggi sono molteplici, eccone alcuni:

- Migliore accesso al credito

- Accesso a misure straordinarie di sostegno

- Migliore programmazione aziendale

- Maggiore appetibilità aziendale

Il ruolo cruciale della Tesoreria

La Tesoreria assume un ruolo cruciale nella pianificazione finanziaria e, nel complesso, il budget di tesoreria si propone come utilissimo strumento di controllo delle responsabilità introdotte dal nuovo codice della crisi e dell’insolvenza.

Il modello di tesoreria, o treasury mengament system, facilita, normalizza e rende fruibili tutte le informazioni preventive e consuntive che interessano i flussi finanziari.

Grazie a una precisa gestione del comparto, l’impresa può definire e quindi attuare un processo di pianificazione finanziaria che possa offrire i dati utili per:

- effettuare valutazioni,

- definire e monitorare gli indici di rischio

- permettere una logica e puntuale comprensione dell’andamento finanziario di breve e medio periodo.

Prevenzione, monitoraggio e buona gestione dei flussi di cassa sono quindi le chiavi per rispettare la nuova Legge 155 e per migliorare l’accesso al credito bancario.

Al contempo l’attenta gestione della tesoreria offre un patrimonio di dati, di informazioni e di storici che permettono all’azienda di conoscere il proprio stato di salute con puntualità e previdenza.

Da qui nasce l’esigenza per l’azienda di disporre di un efficiente software di gestione della Tesoreria come Gold.

Gold è soluzione già scelta da centinaia di clienti nel corso del tempo, perché permette di:

- attuare una gestione semplice, precisa e condivisibile del Treasury Management System;

- rispettare al meglio le richieste del codice della crisi d’impresa;

- dotarsi di un sistema digitale che parla una lingua semplice, condivisibile fra i diversi comparti aziendali.

Una gestione che garantisce un monitoraggio salutare della tesoreria in ogni suo aspetto.

Per maggiori informazioni sul software Gold e scoprire la sua innovativa funzionalità ti invitiamo a scriverci un messaggio cliccando su questo link.