Analisi Crisi d'Impresa

Anticipare lo stato di crisi oggi è un obbligo normativo, ma anche un’opportunità per gestire l’azienda in modo più consapevole.

L’Analisi Crisi d’Impresa del modulo Gold CFO ti permette di rispettare il Codice della Crisi d’Impresa e dell’Insolvenza e di monitorare in modo strutturato la salute economico-finanziaria della tua azienda.

Trasforma un obbligo in un vantaggio per la tua azienda

L’Analisi Crisi d’Impresa è il servizio che ti permette di intercettare in anticipo i segnali di crisi, garantire la continuità aziendale, leggere con facilità gli indici richiesti dalla normativa e dimostrare di aver adottato adeguati assetti organizzativi, amministrativi e contabili.

Perché oggi non è sufficiente essere in regola, ma è necessario poter dimostrare di aver monitorato nel tempo la situazione aziendale.

Mentre tu ti concentri sul tuo business, Gold CFO ti aiuta a tutelare la tua azienda e il tuo patrimonio personale, offrendoti un controllo chiaro e documentato della tua situazione.

I principali plus del servizio

Scopri le sezioni che compongono l'Analisi

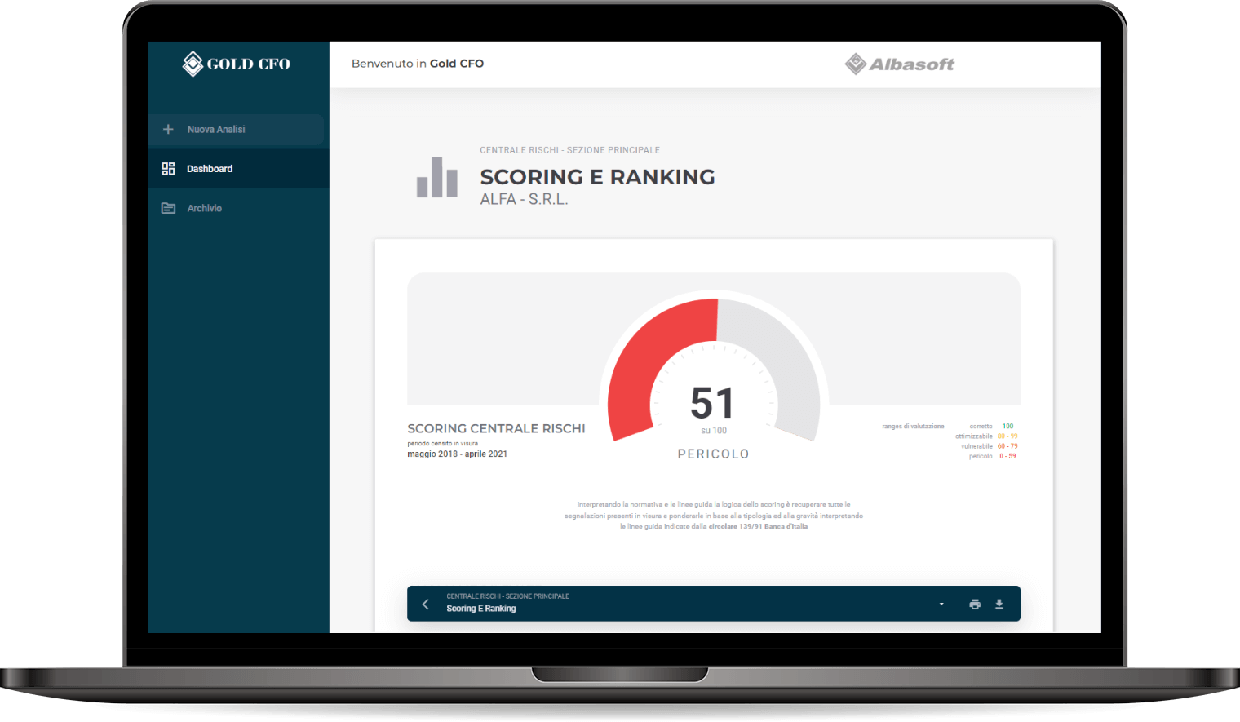

Cosa pensano di te le banche?

Ottieni le stesse informazioni che possiedono gli esperti delle banche con una esposizione intuitiva e fruibile da subito per la gestione del rapporto banca-impresa.

Un’analisi approfondita con riclassificazione 36 mesi visura Centrale Rischi Banca d’Italia. Cinque sezioni tematiche in 50 pagine di reportistica espandibili a scelta con estrazioni di dettaglio.

Analizza affidamenti, errate segnalazioni, sconfinamenti, garanzie e ogni informazione rielaborata per istituto e per profondità storica. Il risultato è la formulazione di un punteggio (CR Score) come previsto dalla circolare n. 139/91 di Banca d’Italia.

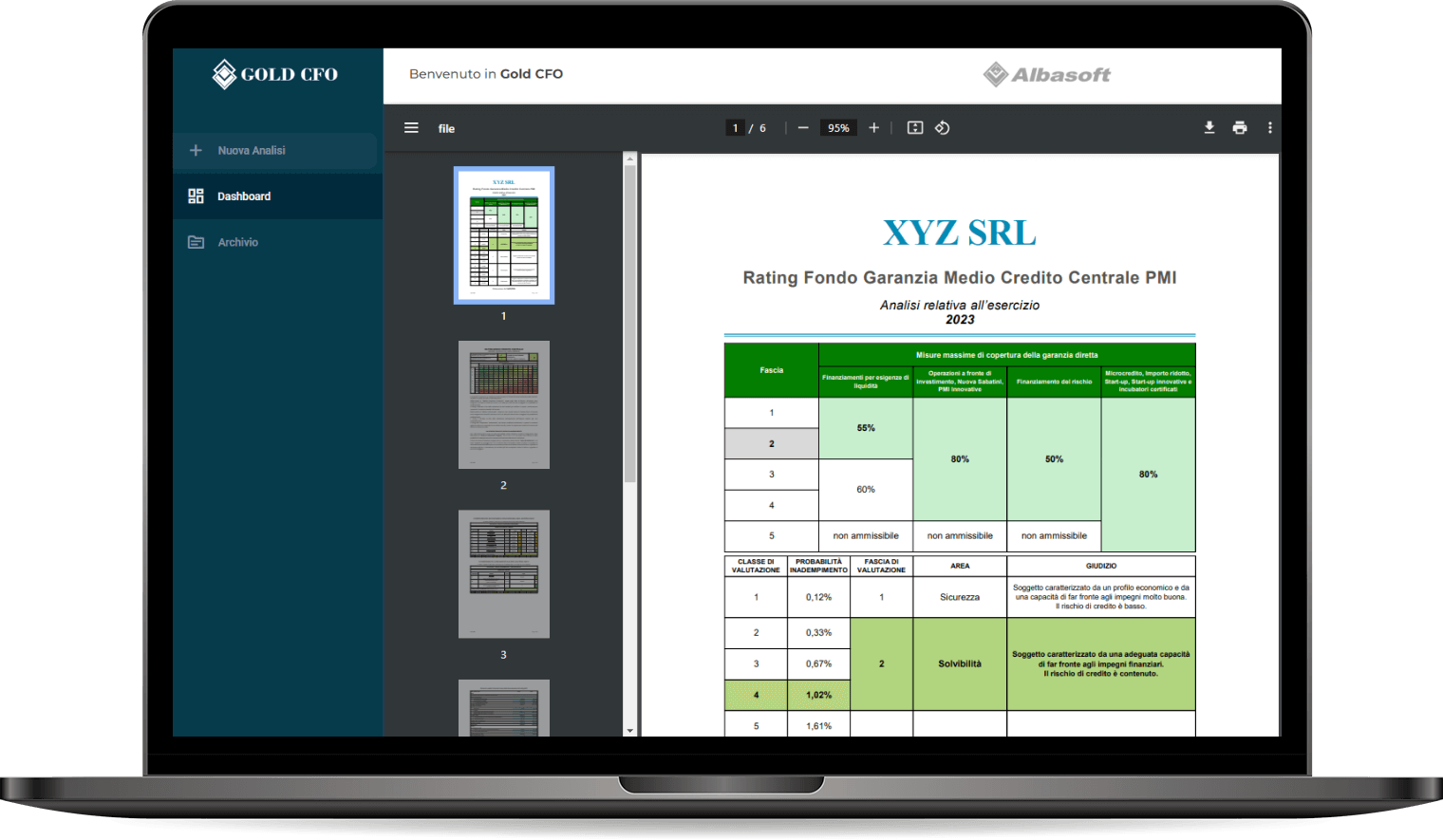

Cosa pensa di te lo Stato?

L’Analisi del Medio Credito Centrale indica la classe di valutazione integrata dell’impresa, espressa su una scala che va da 1 (migliore) a 12 (peggiore), e la conseguente fascia di valutazione da 1 (migliore) a 5 (peggiore) che determina la percentuale di garanzia ottenibile dall’impresa insieme alla probabilità di default, il grado di solvibilità ed il giudizio di merito creditizio.

Sono escluse dall’analisi le società finanziarie e quelle che non depositano il bilancio.

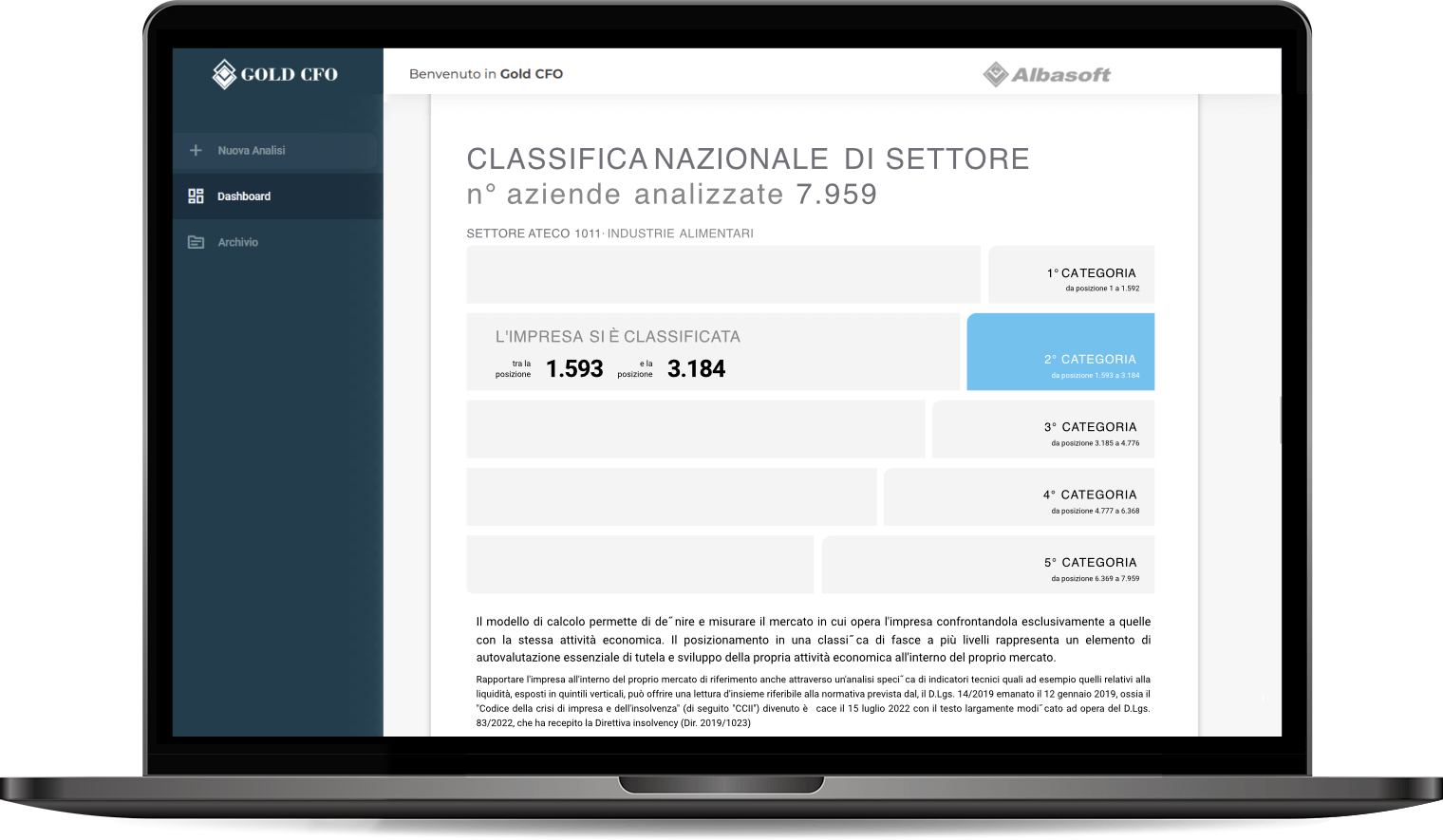

È l’analisi automatica e storica dei principali indicatori di bilancio.

Gli indici di equilibrio economico, finanziario e patrimoniale vengono calcolati sia su bilanci annuali che su quelli infrannuali.

Il POSIZIONAMENTO SETTORIALE è la caratteristica principale dell’analisi, che viene elaborato sulla base di tutti i bilanci disponibili del settore di appartenenza dell’impresa per il medesimo anno.

Risponde al dettato del decreto di implementazione degli adeguati assetti ex. art.2086 c.c. al fine della tempestiva rilevazione dei segnali di crisi d’impresa e della verifica della continuità aziendale, con la produzione di report a data certa.

Qualche informazione aggiuntiva sulla normativa

Il Codice della Crisi d’Impresa e dell’Insolvenza (D.Lgs. 14/2019) ha introdotto un approccio più moderno alla gestione delle difficoltà aziendali, superando la logica della vecchia Legge Fallimentare.

L’obiettivo non è più intervenire quando la crisi è già evidente, ma anticiparla attraverso strumenti di monitoraggio continuo, con lo scopo di preservare la continuità aziendale e la stabilità dell’impresa.

Secondo il nuovo Codice della Crisi di Impresa, l’imprenditore, l’amministratore e gli organi di controllo e/o di revisione hanno il dovere di monitorare nel tempo la solvibilità della società e l’esistenza dei presupposti di continuità aziendale, per non incorrere in responsabilità di carattere civile e penale.

In altre parole, chi si occupa di gestire l’azienda deve sapere per tempo se potrà contare su flussi di cassa sufficienti a far fronte a tutti gli impegni presi nei confronti dei fornitori e delle banche, per garantire la stabilità finanziaria.

Il Codice Civile stabilisce che l’imprenditore deve dotarsi di un assetto organizzativo, amministrativo e contabile adeguato alla natura e alle dimensioni dell’azienda, anche in funzione di rilevare tempestivamente segnali di crisi e di verificare la continuità aziendale.

Gli amministratori sono responsabili verso i creditori sociali nel caso in cui non adottino misure adeguate per preservare l’integrità del patrimonio aziendale. Questo comporta la necessità di dimostrare di aver svolto un’attività costante di monitoraggio e controllo, al fine di evitare responsabilità di carattere civile e, in alcuni casi, anche personale.

Infine, gli organi di controllo e di revisione “ciascuno nell’ambito delle proprie funzioni, hanno l’obbligo di verificare che l’organo amministrativo valuti costantemente, assumendo le conseguenti idonee iniziative, se l’assetto organizzativo dell’impresa è adeguato, se sussiste l’equilibrio economico finanziario e quale è il prevedibile andamento della gestione, nonché di segnalare immediatamente allo stesso organo amministrativo l’esistenza di fondati indizi della crisi”.

Interessante è notare la natura preventiva del nuovo Codice della Crisi d’Impresa, perché attraverso il calcolo di appositi indici e le fasi di monitoraggio, permette alle aziende di impegnarsi a monitorare costantemente il loro stato di salute economico, reddituale e patrimoniale. Possiamo definire come scopo principale di questa normativa la volontà di preservare la continuità aziendale, volontà che ha una natura lungimirante, perché se vi sono i presupposti per sanare eventuali situazioni di difficoltà nessuno esce sconfitto, bensì tutti vincitori.

Parla con l'esperto!

C’è qualcosa che non ti è chiaro che vorresti approfondire?

Compila il form con tutte le tue richieste, verrai ricontattato da un nostro specialist alla mail indicata.